Ohne Moos nix los! Hast du genug für deine Weltreise gespart? Super, dann steht dem Abenteuer ja nichts mehr im Wege. Doch wie genau kommst du unterwegs am besten an dein Erspartes heran? Und wie reist du am sichersten durch die Welt? In diesem Artikel erfährst du, welche Kreditkarte ich dir für deine Weltreise oder auch einfach für deine Auslandsreise empfehlen würde. Außerdem erfährst du alles, was du für einen sicheren Umgang mit deinem Geld wissen musst und was im Notfall zu tun ist.

ACHTUNG: Die Santander 1Plus Kreditkarte ist leider aufgrund diverser Änderungen NICHT mehr als Reise-Kreditkarte zu empfehlen!

Inhalt

- Welche Kreditkarte eignet sich am besten für deine Reise/Weltreise?

- Die besten Reisekreditkarten im Vergleich

- Kriterien für eine gute Kreditkarte für deine Weltreise

- Kreditkartengesellschaft

- Grundgebühr

- Kostenloses Geld abheben und Bezahlen in Euro und Fremdwährung

- Erstattung von Fremdgebühren

- Meine Weltreise Kreditkarte

- Die gute alte Girokarte

- Zahlen und Geld abheben mit der Girokarte

- Kostenlose Girokonten und Geld geschenkt

- Bargeld

- Warum Bargeld, wie viel Bargeld und wohin damit?

- Welche Währung macht Sinn?

- Sicher ist sicher!

- Das Fake-Portemonnaie

- RFID-Blocker

- Ist eine Kreditkarte auf meiner Weltreise genug?

- Sperrnummern

- Geld abheben - das solltest du beachten!

- Automaten ohne Fremdgebühren suchen

- Vertrauenswürdige Geldautomaten

- Vorsicht bei "Dynamic Currency Conversion"

- Was tun im Notfall?

- Kreditkarte funktioniert nicht mehr

- Der Automat hat die Kreditkarte verschluckt

- Kreditkarte auf Weltreise geklaut

- Nicht nachvollziehbare Abhebungen auf deiner Abrechnung

- Neue Kreditkarte während der Weltreise und Geldtransfer ins Ausland

Welche Kreditkarte eignet sich am besten für deine Reise/Weltreise?

Zunächst einmal kannst du natürlich jede gängige Kreditkarte mit auf deine Weltreise nehmen. Also keine Sorge, falls es für dich zum Beispiel nächste Woche losgeht und du eine andere Kreditkarte als eine der unten aufgeführten hast. Dennoch kannst du mit der passenden Kreditkarte beispielsweise im Ausland anfallende Kosten für das Bezahlen in Fremdwährung umgehen.

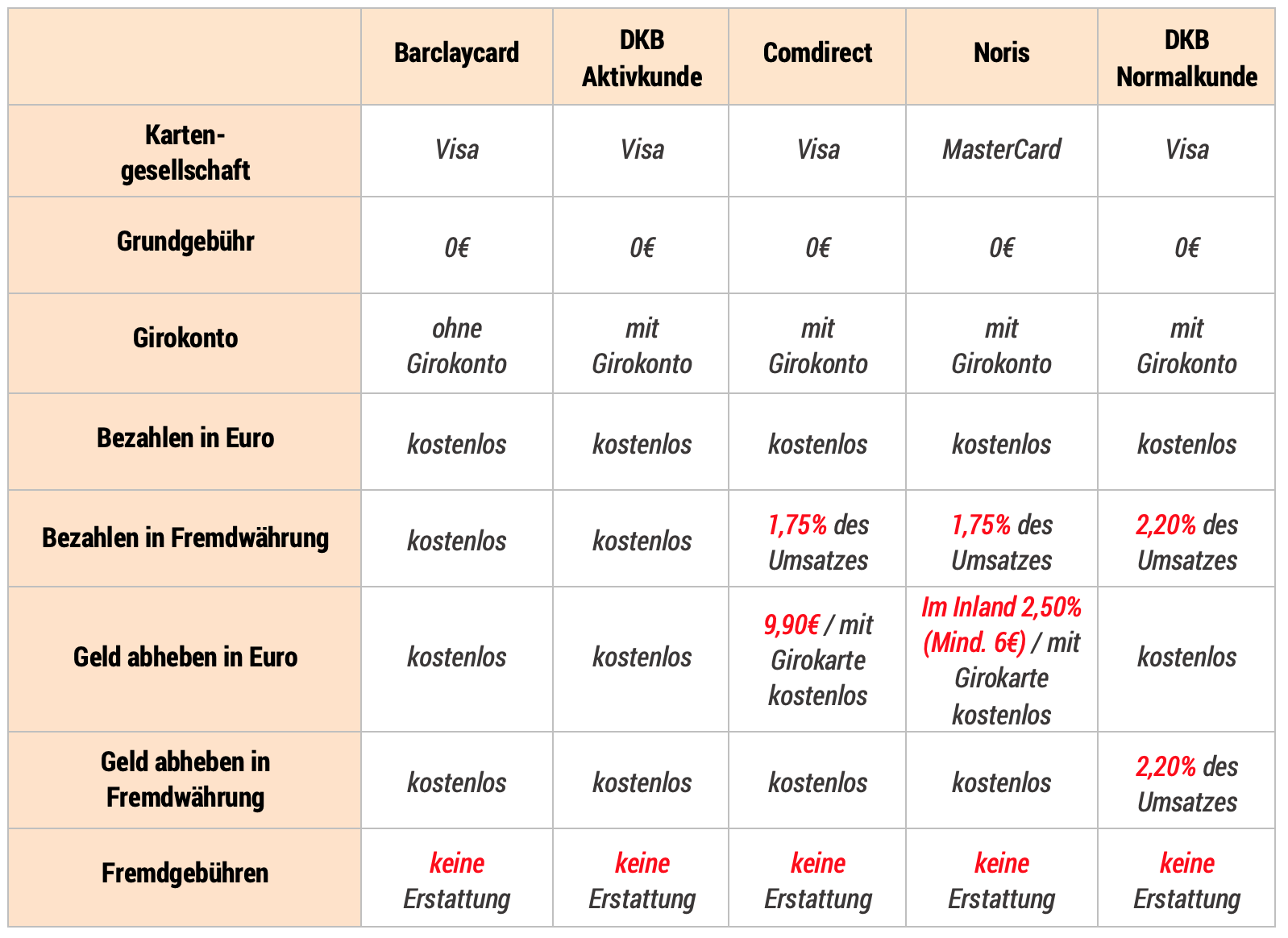

Die besten Reisekreditkarten im Vergleich

Bevor ich auf die wichtigen Kriterien eingehe, die für eine Reise-Kreditkarte von Bedeutung sind, gibt es direkt zu Beginn einen Überblick über die von mir verglichenen Kreditkarten. Weiter unten erfährst du ausführlicher, warum welche Kreditkarte auf welchem Platz gelandet ist und was es mit den einzelnen Kriterien auf sich hat!

Anmerkung: In der Tabelle erhält die DKB zwei Spalten. Aktivkunde bist du, wenn du einen monatlichen Geldeingang von mindestens 700€ auf das dazugehörige Girokonto vorweisen kannst. Nutzt du dieses Konto lediglich als dein Reisekonto, kannst du natürlich einen Dauerauftrag von einem anderen Konto einrichten, sodass du jeden Monat einen Geldeingang hast.

Hier kannst du die oben genannten Kreditkarten beantragen:

- Barclaycard* (Visa) ohne Girokonto

- Visa mit Girokonto bei der DKB*

- Visa mit Girokonto bei der Comdirect

- MasterCard der Noris Bank mit Girokonto

Barclaycard, die es seit Juli 2018 gibt, eignet sich hervorragend als Reise-Kreditkarte. Die Visa der DKB lohnt sich meiner Meinung nach nur dann, wenn du Aktivkunde bist. Nutzt du die Kreditkarte aber für längere Reisen über einige Monate, dürfte ein regelmäßiger Geldeingang wie oben beschrieben kein Problem darstellen. Hast du Probleme beim Beantragen der Barclaycard, kannst du immer noch auf die Visa der Comdirect oder die MasterCard der Noris Bank zurückgreifen.

Kriterien für eine gute Kreditkarte für deine Weltreise

Was muss eine gute Kreditkarte für eine Reise oder Weltreise überhaupt mitbringen? Zunächst einmal können sich Kreditkarten in den folgenden grundlegenden Punkten voneinander unterscheiden:

Kreditkartengesellschaft

Visa und MasterCard stellen in Deutschland die beiden größten und führenden Kreditkartengesellschaften dar. Beide Kreditkarten gelten als sehr sicher, können sich jedoch in der Akzeptanz ein wenig unterscheiden. Visa wird in der Regel etwas häufiger akzeptiert. MasterCard ist hingegen weltweit an mehr Geldautomaten zum Erhalt von Bargeld einsetzbar. Allerdings gibt es auch regionale einige Unterschiede. Während in Asien häufiger die Visa akzeptiert wird, ist die MasterCard in den USA geläufiger. Vor allem in Asien habe ich es selbst schon häufig erlebt, dass Reisende Schwierigkeiten hatten, mit ihrer MasterCard an bestimmten Automaten Geld abzuheben.

Grundgebühr

Da es heutzutage viele Kreditkarten gibt, die nichts kosten, sehe ich keinen Grund darin, eine Kreditkarte zu nutzen, für die ich pro Jahr einen bestimmten Beitrag zahlen muss. Dieses Geld gebe ich lieber für das Reisen an sich aus! Somit sind alle Kreditkarten, die ich dir hier vorstelle komplett kostenlos.

Kostenloses Geld abheben und Bezahlen in Euro und Fremdwährung

Egal ob du auf deiner Reise mit deiner Kreditkarte Geld abheben oder etwas mit dieser Bezahlen möchtest, ist es wichtig, dass hierfür keine zusätzlichen Gebühren anfallen. Buchst du beispielsweise einen Flug in Thailand, wird dir der Betrag in der thailändischen Währung Baht von deiner Kreditkarte abgebucht. Da es sich hierbei um eine Fremdwährung handelt, fällt bei manchen Kreditkarten eine Gebühr für diese Umrechnung an. Somit habe ich bei diesem Kreditkarten Vergleich auch Wert darauf gelegt, dass das Bezahlen mit der jeweiligen Kreditkarte auf deiner Reise in jeder Währung kostenlos ist! Mit ein paar Tricks kannst du die Gebühren für das Bezahlen in Fremdwährung umgehen:

- Schau bei Online-Buchungen, ob du auch in Euro zahlen kannst. Teilweise kannst du die Währung, in der dir die Preise angezeigt werden, umstellen.

- Zahl Touren oder Ausflüge am besten in bar, sofern dies möglich ist. Hast du ein Tageslimit für Abhebungen auf deiner Kreditkarte, heb bereits einen oder zwei Tage im Vorfeld Geld ab.

- Schau, dass du immer ein wenig Bargeld dabei hast, um spontane Kosten nicht mit Kreditkarte zahlen zu müssen.

Erstattung von Fremdgebühren

Selbst wenn deine Kreditkarte keine Grundgebühr erhebt, du kostenlos Geld abheben und kostenlos bezahlen kannst, wirst du dennoch je nach Automat eine Fremdgebühr zahlen müssen. Teilweise sind die Gebühren mit um die 5€ sehr hoch, sodass du entweder versuchen solltest, einen Automaten zu finden, der keine Gebühren erhebt oder so viel Geld wie möglich auf einmal abzuheben.

Bisher war die Santander 1Plus* Kreditkarte die einzige kostenlose Kreditkarte, die diese Fremdgebühren erstattet hat. Leider haben sich viele Konditionen geändert. Fremdgebühren werden nicht mehr erstattet, kostenlos Geld abheben ist nur noch vier mal pro Monat möglich und zusätzlich fallen Gebühren beim Bezahlen in Fremdwährung an. Somit fällt der einstige Sieger komplett aus meinem Vergleich für die beste Reise Kreditkarte raus.

Meine Weltreise Kreditkarte

Ich selbst bin lange Zeit mit der Santander 1Plus Kreditkarte* gereist und habe mir zudem bei der Comdirect ein Girokonto eröffnet und hierbei eine weitere Visa erhalten. Außerdem habe ich ein weiteres Konto bei der DKB*, welches ich zwar nicht als Aktivkunde nutze, aber die Karten, da sie nunmal da sind, trotzdem als Back-Up mitgenommen habe.

Nach den Änderungen der Konditionen von Santander hatte ich keine Kreditkarte mehr, mit der ich kostenlos in Fremdwährung zahlen konnte. Ich habe mich dann für die Barclaycard* entschieden, da man diese sehr unkompliziert auch von unterwegs aus mit Video-Ident beantragen kann!

Die gute alte Girokarte

Zahlen und Geld abheben mit der Girokarte

Natürlich kannst du auch deine Girokarte nutzen, um Geld abzuheben. Bei der Comdirect macht dies sogar ausdrücklich Sinn, wenn du dich in der EU befindest beziehungsweise Geld in € abheben willst, da du ansonsten mit deiner Kreditkarte 9,90€ Gebühren zahlen musst. Auch die Noris Bank erhebt Gebühren, wenn du im Inland mit deiner Kreditkarte Geld abheben willst. Hier bist du auch besser mit der Girokarte dran.

Um mit deiner Girokarte Geld abzuheben oder bezahlen zu können, muss diese über ein V-Pay- oder ein Maestro-Logo verfügen. Hierbei können Girokarten mit V-Pay-Logo in der EU und Girokarten mit Maestro-Logo weltweit eingesetzt werden. Allerdings sind die Konditionen mit der Girokarte schlechter als mit einer Kreditkarte. So entstehen häufig ungewollte und hohe Gebühren. Außerdem wird deine Karte weltweit nicht so oft akzeptiert wie beispielsweise eine Visa oder Mastercard Kreditkarte. Es schadet aber nicht, die Karte als Reserve und für den Notfall dabei zu haben! Als alleinige Hauptkarte ist sie jedoch nicht zu empfehlen.

Kostenlose Girokonten und Geld geschenkt

Hast du vor deiner Reise genau wie ich bei einer Bank ein Konto, für das du jeden Monat einen gewissen Betrag an Kontoführungsgebühren zahlt, solltest du vielleicht über einen Wechsel nachdenken. Ich möchte gar keine Banken schlecht reden, nur weil sie Gebühren für ihre Konten erheben. Schließlich hat man dadurch auch einige Vorteile. So sind diese häufig regional gut vertreten und bieten eine gute Beratung und einen top Service.

Ist man allerdings auf einer längeren Reise, kann man dieses Geld durchaus besser nutzen. Bei mir waren es fast 6€ pro Monat, die ich hätte zahlen müssen. Pro Jahr also 72€. Da viele andere Banken mit Wechsel- oder Kontoeröffnungsprämien von teilweise über 100€ werben, fiel mir die Entscheidung, mein altes Konto aufzulösen, nicht mehr so schwer. Auch wenn wieder ein zusätzlicher Punkt zu meiner To-Do Liste hinzu kam: überall Kontodaten ändern! Was man nicht alles macht als Sparfuchs.

Ich habe mich für ein Konto bei der Comdirect entschieden und hierbei fast 150€ geschenkt bekommen. Da die Comdirect öfter mit Sonderangeboten zur Kontoeröffnung wirbt, schau ruhig mal vorbei!

Bargeld

Warum Bargeld, wie viel Bargeld und wohin damit?

In Deutschland gehörte ich eher zur Fraktion “lieber kein Bargeld im Portemonnaie”, weil sich das irgendwie immer viel schneller ausgegeben hat. Hinterher konnte ich nicht mehr so gut nachvollziehen konnte, wo das Geld hingegangen ist. Trotzdem macht es auf Reisen durchaus Sinn, immer auch einen gewissen Betrag an Bargeld dabei zu haben. Warum? Ganz einfach:

- Während man in Deutschland fast alles mit Karte zahlen kann, gibt es durchaus Länder, in denen Bargeld das Hauptzahlungsmittel darstellt

- Je nach Kreditkarte können beim Bezahlen im Ausland Gebühren anfallen

- Nicht immer hast du einen Geldautomaten in der Nähe und selbst wenn kann dieser auch außer Betrieb sein. Behalte also immer einen Notgroschen in bar, von dem du etwa einen weiteren Tag leben kannst (Essen, Unterkunft, evtl. Transport)

- Es kann auch passieren, dass deine Kreditkarte defekt ist oder geklaut wurde

Wie viel Bargeld du dabei haben solltest, hängt natürlich sehr stark vom jeweiligen Reiseland ab, in dem du dich befindest. Schau wie gesagt, dass du dir im Notfall die wichtigsten Dinge von dieser Reserve leisten kannst und nicht ganz ohne Geld dastehst.

Welche Währung macht Sinn?

Als Währung empfiehlt es sich, US-Dollar dabei zu haben. In einigen Ländern wir Kambodscha ist dies beispielsweise die gängige Währung. Außerdem macht natürlich vor allem die Landeswährung Sinn. Allerdings solltest du daran denken, dass du diese ausgibst, bevor du das Land verlässt!

Sicher ist sicher!

Das Fake-Portemonnaie

Du solltest auf Reisen auf keinen Fall all deine Karten und all dein Bargeld in einem Portemonnaie verstauen und damit durch die Gegend rennen. Kommt dieses Portemonnaie weg, siehst du ganz schön alt aus und hast erstmal ziemlich viel Stress an der Backe. Trag deine Kreditkarten und den größten Teil deines Geldes besser nah am Körper. Hierfür eignet sich beispielsweise ein Brustbeutel* oder eine Bauchtasche*. In dein Fake-Portemonnaie packst du natürlich auch ein wenig Geld und alte Karten, die du nicht mehr brauchst.

Ein Fake-Portemonnaie hat zudem einen weiteren großen Vorteil: In einigen Ländern zockt die Polizei systematisch Touristen ab. Du wirst zum Beispiel mit dem Roller angehalten und dir wird irgendein Vergehen angelastet, dass du gar nicht begangen hast. Dafür sollst du dann eine unverschämt hohe Strafe zahlen. Zahlst du nicht, wird dir der Roller abgenommen. Sagst du, dass du kein Geld dabei hast, wird dir nicht geglaubt und der Roller ist auch weg. Möchte die Polizei allerdings beispielsweise 50 USD von dir haben und du hast “nur” 15 USD dabei, geben sie sich vielleicht damit zufrieden. Zwar immer noch super unfair, aber du hast trotzdem viel Geld gespart, das du ansonsten höchst wahrscheinlich hättest bezahlen müssen. Andere Länder, andere Sitten!

RFID-Blocker

Bei RFID-Blockern* handelt es sich um Hüllen, die deine Karten vor unbefugten Zugriffen schützen. Diese machen überall dort Sinn, wo Daten ausgelesen werden können. Also nicht nur bei Kreditkarten, sondern auch durchaus bei deinem Reisepass.

Ist eine Kreditkarte auf meiner Weltreise genug?

Solange alles gut geht, kann man auch durchaus nur eine Kreditkarte reisen. Plant man allerdings eine Weltreise, steigt auch das Risiko, dass die Kreditkarte verloren geht, beschädigt wird oder man mit dieser Karte aus irgendwelchen anderen Gründen nicht mehr an Geld kommt. Daher würde ich jedem dazu raten, zwei Kreditkarten mitzunehmen und die Girokarte als Reserve ebenfalls dabei zu haben. Hast du sowohl eine Visa also auch eine MasterCard dabei, bist du bestens ausgestattet.

Sperrnummern

Auch wenn du immer gut auf deine Karten aufpasst, kann es leider trotzdem passieren, dass du mit Schrecken feststellt, dass deine Karte fehlt und diese nicht mehr auffindbar ist. Bevor du in Hysterie ausbrichst, bitte erstmal so schnell wie möglich die Karten sperren lassen!

- zentraler Sperrnotruf: +49 116116

- Alternativ: +49 30 40504050

Es gibt jedoch auch Banken, die sich diesem zentralen Sperrnotruf (noch) nicht angeschlossen haben und eine eigene Hotline zum Sperren besitzen:

- Barclaycard: +49 4089099877

Telefonnummern weiterer Banken, die jedoch in diesem Artikel nicht vorgestellt wurden, findest du hier. Alle anderen Karten, die ich empfohlen habe, sollten über den zentralen Sperrnotruf gesperrt werden können. Falls nicht, versuch es unter folgenden Telefonnummern:

- DKB: +49 30 12030000

- Comdirect: +49 41 067082500

- Noris: +49 30 31066010

Am besten solltest du zudem Kartennummer, Kontonummer und Bankleitzahl bereithalten. Schreib dir diese also am besten irgendwo auf oder speicher sie als Telefonnummer in deinem Handy ab. Vielleicht nicht gerade unter dem Namen “Barclaycard”… Sei kreativ und bau dir Eselsbrücken!

Geld abheben – das solltest du beachten!

Automaten ohne Fremdgebühren suchen

Da keine kostenlose Kreditkarte die Fremdgebühren mehr erstattet, kannst du sparen, indem du versuchst Automaten zu finden, die keine Fremdgebühr erheben. Nicht in allen Ländern werden Fremdgebühren erhoben. In Südostasien scheint es hingegen bis auf ein paar Ausnahmen der Normalfall zu sein. Hier liegen die Gebühren pro Abhebung teilweise bei 5€ (Thailand). Auch wenn ich kein Fan davon bin, zu viel Bargeld auf einmal abzuheben, empfiehlt es sich, nicht jeden Tag zum Geldautomaten zu rennen!

Vertrauenswürdige Geldautomaten

Du solltest immer mit ein bisschen gesunder Vorsicht einen Geldautomaten aufsuchen, da diese manipuliert sein können. Auf was solltest du also genau achten?

- überklebte Tastaturfelder

- am Kartenschlitz sind Reste von Klebstoff zu erkennen

- Teile des Automaten erscheinen locker

- einige Dinge am Automaten wirken, als würden sie nicht richtig dazu gehören und scheinen nachträglich angebracht worden zu sein

Hast du Bedenken oder bist dir nicht ganz sicher: Finger weg! Außerdem solltest du immer bei Eingabe des PINs das Tastaturfeld mit deiner anderen Hand verdecken. Manchmal sind kleine Kameras irgendwo befestigt, die die Eingabe deines PINs aufzeichnen. Während du Geld abhebst, solltest du außerdem immer darauf achten, dich nicht ablenken zu lassen.

Wenn du die Wahl hast, empfehle ich zudem Bankautomaten in Bankfilialen, da diese häufig auch durch Kameras überwacht werden und somit das Risiko eines Überfalls geringer ist. Am besten besuchst du diese auch während der allgemeinen Öffnungszeiten. Das hat gleich mehrere Vorteile. Falls deine Karte vom Automaten einbehalten wird, kannst du dich direkt an das Personal wenden. Außerdem gibt es oft Sicherheitspersonal innerhalb der Bankfilialen.

Vorsicht bei “Dynamic Currency Conversion”

An einigen Automaten wird dir angeboten, dass die Landeswährung in Euro umgerechnet werden kann. Hierbei ist der Wechselkurs jedoch oft deutlich schlechter und du zahlst im Endeffekt drauf. Zahl also immer nur in Landeswährung und lass dir die Landeswährung am Automaten nicht in Euro umrechnen. Bei den Worten “Dynamic Currency Conversion” oder “DCC” also immer ablehnen! Die Abkürzung “CPC” steht für “Cardholder Preferred Currency” und meint das gleiche.

Was tun im Notfall?

Es gibt Szenarien, die auf einer Reise nicht so schön sind. Krank werden und ohne Geld dastehen sind zwei Dinge, die ganz oben auf meiner “nicht so schön”-Liste stehen!

Kreditkarte funktioniert nicht mehr

Kann passieren. Zum Beispiel, wenn die Karte mit der magnetischen Schlüsselkarte des Hotelzimmers in Berührung kommt. Genau das ist mir schon passiert. Wenn aber nur der Magnetstreifen nicht mehr funktioniert, kannst du mit der Kreditkarte immer noch zu einer großen Bank gehen und dir dort am Schalter Geld geben lassen. Reisepass nicht vergessen und etwas Zeit mitbringen.

Der Automat hat die Kreditkarte verschluckt

Kann auch passieren. Bist du in einer Bankfiliale, gib einem Mitarbeiter Bescheid. Eventuell steht auch eine Telefonnummer am Automaten. Ruf dort an und hoffe auf einen englisch-sprechenden Mitarbeiter. Behalte den Automaten aber in Sicht. Solltest du deine Karte dennoch nicht zurück bekommen, ruf den Sperrnotruf an und lass die Karte sicherheitshalber sperren.

Kreditkarte auf Weltreise geklaut

Einmal nicht aufgepasst und schon kann es passieren, dass sich deine Kreditkarte auf Weltreise einen neuen Besitzer gesucht hat. Vielleicht hast du sie auch irgendwo verloren. Bemerkst du, dass deine Karte fehlt oder du sie nicht finden kannst, ist es eigentlich auch egal, was passiert ist: ruf sofort den Sperrnotruf an. Sollte in der Zwischenzeit bereits Geld auf deiner Kreditkarte fehlen, bist du in der Regel versichert und erhältst den Betrag zurück, sofern du nicht sehr fahrlässig gehandelt hast.

Nicht nachvollziehbare Abhebungen auf deiner Abrechnung

Behalte deine Finanzen immer im Auge. Selbst wenn deine eigene Karte funktioniert und du sie noch bei dir hast, kann es sein, dass deine Daten ausgelesen worden und seitdem von deinem Konto abgebucht wird. Check also deine Kreditkartenabrechnung. Wenn dir etwas Komisches auffällt: Sperrnotruf wählen.

Neue Kreditkarte während der Weltreise und Geldtransfer ins Ausland

Wenn etwas mit deiner Kreditkarte nicht stimmt oder sie weg ist, brauchst du wahrscheinlich während deiner Weltreise eine neue oder du steigst auf deine Zweitkarte um. Setz dich auf jeden Fall mit deiner Bank in Verbindung und besprich, ob sie dir auf deiner Weltreise eine neue Kreditkarte zukommen lassen kann.

Was ist aber, wenn du keine Zweitkarte habt, dein Bargeld kaum ausreicht und du plötzlich ohne finanzielle Mittel dastehst? Keine Panik! Ist zwar nicht schön, aber auch hierfür gibt es eine Lösung: Blitzüberweisungen durch dich selbst an dich selbst über Dienste wie Western Union. Schließlich hast du ja noch Geld auf deinem Konto, kommst nur nicht dran! Das ganze funktioniert wohl relativ einfach und schnell, hat jedoch auch einen Nachteil: Gebühren in Höhe von 14,5%… Aber in der Not frisst der Teufel Fliegen, richtig?