Das Thema Auslandskrankenversicherung ist ein Thema, an dem du, wenn du eine Weltreise planst, früher oder später nicht mehr vorbeikommst. Dieses Thema stand bei mir auch recht lange auf meiner To-Do Liste, weil es zugegebenermaßen genauso spannend und interessant ist, wie die eigene Steuererklärungen zu machen. Konditionen und Preise zu vergleichen oder Vertragsbedingungen zu lesen, lässt die Vorfreude kurz mal in den Hintergrund rücken.

Auch wenn ich mir schönere Blogbeiträge als zum Thema “Auslandskrankenversicherung auf Weltreise” vorstellen kann, möchte ich mein Wissen gerne mit dir teilen. Alle Angaben sind von mir nach bestem Gewissen recherchiert. Trotzdem können sich Vertragsbedingungen ändern oder Tippfehler einschleichen. Fällt dir etwas Gravierendes auf, gerne ab damit in die Kommentare!

Inhalt

- 1. Brauchst du eine Auslandskrankenversicherung auf Weltreise?

- 2. Unterschiede innerhalb der Auslandskrankenversicherungen

- 2.1 Mit und ohne Selbstbeteiligung

- 2.2 Mit und ohne USA/Kanada

- 2.3 Deutschlandaufenthalt

- 2.4 Alter

- 2.5 Reisedauer

- 2.6 Sonstiges

- 3. Auslandskrankenversicherungen für deine Weltreise im Vergleich

- 3.1 STA-Travel und Hanse Merkur

- 3.2 Kurzzeit-Auslandskrankenversicherungen

- 3.3 Auslandskrankenversicherungen bis zu 365 Tagen

- 3.4 Auslandskrankenversicherungen bis zu 5 Jahren

- 3.5 Meine Wahl

- 4. Tipps und Wissenswertes

- 4.1 Must-Haves einer Auslandskrankenversicherung

- 4.2 Zeitpunkt des Vertragsabschlusses

- 4.3 Verlängerung der Auslandskrankenversicherung auf Weltreise

- 4.4 Wechsel der Auslandskrankenversicherung während der Weltreise

- 4.5 Spontan doch in die USA / nach Kanada?

- 4.6 Umsteigen in den USA / Kanada - Transitaufenthalt

- 5. Wohin mit der eigenen Versicherung aus Deutschland während der Reise?

- 5.1 Gesetzliche Krankenversicherung

- 5.2 Private Krankenversicherung

1. Brauchst du eine Auslandskrankenversicherung auf Weltreise?

Eine Auslandskrankenversicherung sollte jeder abschließen, der einen längeren Zeitraum im Ausland verbringen möchte. Vor meiner Weltreise musste ich mir keine Gedanken über das Thema Auslandskrankenversicherung machen, da meine damalige gesetzliche Krankenversicherung einen Aufenthalt bis zu 6 Wochen pro Jahr weltweit abgedeckt hat.

Bei den meisten gesetzlichen Versicherungen bist du allerdings nur innerhalb der Staaten, die mit Deutschland ein Sozialversicherungsabkommen besitzen – also innerhalb der meisten EU-Länder – auf Reisen krankenversichert. Allerdings übernehmen die Krankenkassen hierbei wohl oft auch nur die Behandlungskosten, die auch in Deutschland angefallen wären. Wenn du also in einem Land krank wirst, in dem die Behandlungskosten sehr hoch sind, kann es sein, dass du die Differenz selbst tragen musst.

Frag vor deiner Reise am besten immer bei deiner Versicherung nach, bis zu welchem Zeitraum sie einen Auslandsaufenthalt absichert und ob dieser auch weltweit gilt!

Eine Weltreise ohne Auslandskrankenversicherung ist mehr als leichtsinnig. Ob man krank wird oder nicht, sich ein Bein bricht oder nicht oder der Blinddarm plötzlich raus muss, sucht man sich in der Regel nicht aus. Und man kann noch so vorsichtig unterwegs sein, sobald du in Südostasien in einen Mini-Van steigst, gibst du dein Leben in fremde Hände! Und im Fall der Fälle wird vielleicht sogar ein medizinischer Krankenrücktransport notwendig. Ohne entsprechende Krankenversicherung kann dir oder deiner Familie sowas finanziell ganz schön den Boden unter den Füßen wegreißen.

Das Gute vorweg: eine Auslandskrankenversicherung ist im Gegensatz zur deutschen Krankenversicherung extrem günstig! Je nachdem, wie alt du bist, wie lange du unterwegs sein möchtest, wohin du reisen möchtest oder ob du einen bestimmten Betrag an Selbstbeteiligung pro Versicherungsfall übernimmst, schwanken die Beiträge. Bezogen auf diese Faktoren unterscheiden sich die meisten Auslandskrankenversicherungen auch voneinander, sodass diese nachfolgend erläutert werden.

2. Unterschiede innerhalb der Auslandskrankenversicherungen

Abgesehen vom Preis gibt es Unterschiede bezüglich der angebotenen Leistungen. Allgemein könnten beim Abschluss einer Auslandskrankenversicherung für deine Weltreise folgende Punkte interessant für dich sein:

2.1 Mit und ohne Selbstbeteiligung

Selbstbeteiligung bedeutet, dass du für jeden Krankheitsfall, der auf deiner Reise eintritt, einen gewissen Betrag selbst zu zahlen hast. Dieser liegt häufig bei 25€ oder bei 50€. Im Gegenzug sind andere Konditionen teilweise besser oder der Versicherungsbeitrag günstiger.

Tipp: Reist du in Länder, in denen bereits im Vorfeld absehbar ist, dass die medizinische Versorgung relativ günstig ist, solltest du einen Tarif ohne Selbstbeteiligung wählen. In den meisten Fällen ist man wegen mehr oder weniger großen Kleinigkeiten beim Arzt. In Bangkok hat mich beispielsweise eine Behandlung einer lästigen Lebensmittelvergiftung inklusive diverser Medikamente um die 30€ gekostet.

2.2 Mit und ohne USA/Kanada

Die Behandlungskosten in den USA und in Kanada sind deutlich höher als im Rest der Welt. Deshalb ist der Beitrag der Auslandskrankenversicherung auch etwas höher, wenn du diese Länder auf deiner Weltreise besuchen möchtest!

Tipp: Weißt du vorher noch nicht, ob du die USA oder Kanada bereisen möchtest, hast du ein paar Optionen, die den höheren Beitrag umgehen. Diese erkläre ich dir weiter unten im Unterkapitel “4.5 Spontan doch in die USA?”

2.3 Deutschlandaufenthalt

Häufig bist du mit deiner Auslandskrankenversicherung nicht in Deutschland versichert, da hier eine Versicherungspflicht besteht und dich entweder deine gesetzliche oder die private Krankenkasse wieder aufnehmen muss. Möchtest du deine Weltreise allerdings nur für ein paar Wochen unterbrechen, um Familie und Freunde zu besuchen, ist es natürlich ein riesiger Aufwand, deine alte Versicherung wieder aufzunehmen, um diese dann nach 4 Wochen wieder gegen eine Auslandskrankenversicherung einzutauschen.

Einige Versicherungen decken aus diesem Grund ab einer bestimmten Versicherungsdauer auch einen Deutschlandaufenthalt von einigen Wochen pro Kalenderjahr ab. Welche Versicherungen das sind, erfährst du weiter unten im Kapitel “3 Auslandskrankenversicherungen im Vergleich”.

2.4 Alter

Je nachdem wie alt du bist, schwankt auch dein zu zahlender Beitrag. Häufig gibt es eine Altersgrenze. Alles was darüber liegt, zahlt mehr, da tendenziell im Alter häufiger Krankheiten auftreten können.

2.5 Reisedauer

Je nachdem wie lange du vorhast, unterwegs zu sein, kommen andere Versicherungen und Tarife für dich in Frage. In der Regel gibt es 4 verschiedene Szenarien:

- Du reist gerne an verschiedene Orte der Welt. Hierfür reicht dir aber dein Jahresurlaub. Dann empfiehlt sich eine Krankenversicherung, die dich weltweit für maximal 8 Wochen versichert.

- Du gönnst dir eine etwas längere Auszeit und machst eventuell ein Sabbatjahr. Dann kommt für dich eine Krankenversicherung mit einer Laufzeit von bis zu 365 Tagen in Frage.

- Du bist fertig mit dem Studium, hast deinen Job gekündigt oder möchtest einfach weil du kannst für mehr als ein Jahr unterwegs sein. Dann kommen für dich Versicherungstarife in Frage, die eine Laufzeit von maximal 5 Jahren haben.

- 5 Jahre reichen dir nicht? Auch hierfür gibt es zum Glück Versicherungen. Allerdings werde ich mich im Rahmen dieses Artikel nicht damit beschäftigen. Sollte ich jemals die 5 Jahres-Reise-Marke knacken, wird ein entsprechender Artikel nachgeholt!

Im nächsten Kapitel “Auslandskrankenversicherungen im Vergleich” stelle ich dir Versicherungen, die einen Zeitraum von 8 Wochen, von einem Jahr oder von bis zu 5 Jahren abdecken, sowie deren Leistungen vor.

2.6 Sonstiges

Es gibt eine Reihe weiterer Leistungen, die je nach individueller Situation eine wichtige Rolle für dich spielen könnten. Leidest du zum Beispiel an chronischen Krankheiten, solltest du zuvor abklären, ob die Behandlung dieser auch mit abgedeckt ist. Liebäugelst du mit einer entsprechenden Versicherung am besten auf jeden Fall noch einen Blick ins Kleingedruckte beziehungsweise in die Leistungsübersicht werfen!

Auch bei bestehendem Kinderwunsch oder Schwangerschaften empfiehlt sich nochmals genauer hinsichtlich verschiedener Vorsorgeuntersuchungen ins Kleingedruckte zu schauen. Alternativ kannst du auch direkt bei der Versicherung nachfragen, welche Leistungen übernommen werden.

3. Auslandskrankenversicherungen für deine Weltreise im Vergleich

3.1 STA-Travel und Hanse Merkur

Ich konzentriere mich in diesem Artikel auf die Anbieter STA-Travel und Hanse Merkur. Beide haben in meinen Augen das beste Preis-Leistungsverhältnis.

STA-Travel* zielt in erster Linie durch verschiedene Rabatte auf Studenten und Jugendliche ab. Das heißt jedoch nicht, dass für andere Personenkreise nichts Interessantes dabei wäre. Neben einer passenden Auslandskrankenversicherung werden unter anderem auch Flugtickets, Work-and-Travel Programme oder Sprach- und Erlebnisreisen angeboten. Vorbeischauen lohnt sich! Entscheidest du dich für eine Versicherung von STA-Travel kannst du auch sorglos im Ausland im Rahmen eines Work-and-Travel Visums arbeiten.

Die Hanse Merkur ist ebenfalls eine gute Wahl. Vor allem, wenn du nicht länger als 365 Tage unterwegs sein möchtest. Dann bezahlst du exklusive USA/Kanada pro Tag nur 1,15€. Ein unschlagbarer Preis. Mehr Infos findest du weiter unten im Kapitel “3.3 Auslandskrankenversicherung bis zu 365 Tagen”.

3.2 Kurzzeit-Auslandskrankenversicherungen

Du möchtest nur ein paar Wochen im Jahr verreisen? Dann empfehle ich dir die Jahres- Auslandskrankenversicherung der Hanse Merkur*. Für bereits 17€ pro Jahr (Alleinreisend und unter 40 Jahre) bist du für eine Dauer von 56 Tagen beziehungsweise 8 Wochen abgesichert. Sie gilt weltweit und im Fall der Fälle hast du unter anderem keine Selbstbeteiligung. Zahnbehandlungen sind auch mit eingeschlossen, weshalb ich diese als zusätzliche Reiseversicherung für bis zu 8 Wochen Reisen im Jahr sehr empfehlenswert finde.

STA-Travel bietet in diesem Sinne nicht wirklich eine Kurzzeit-Auslandskrankenversicherung an. Allerdings kannst du deine Reisedauer individuell auswählen. Bei einem Reisezeitraum von bis zu 5 Tagen zahlst du 9€ ohne und 6€ mit Selbstbehalt. Bei einem Reisezeitraum von bis zu 15 Tagen liegt der Preis bei 12€ mit sowie 15€ ohne Eigenanteil. Möchtest du in die USA & Kanada, zahlst du noch ein paar Euro mehr. STA-Travel macht meiner Meinung nach aber vor allem ab einem Aufenthalt von mehr als 8 Wochen Sinn!

3.3 Auslandskrankenversicherungen bis zu 365 Tagen

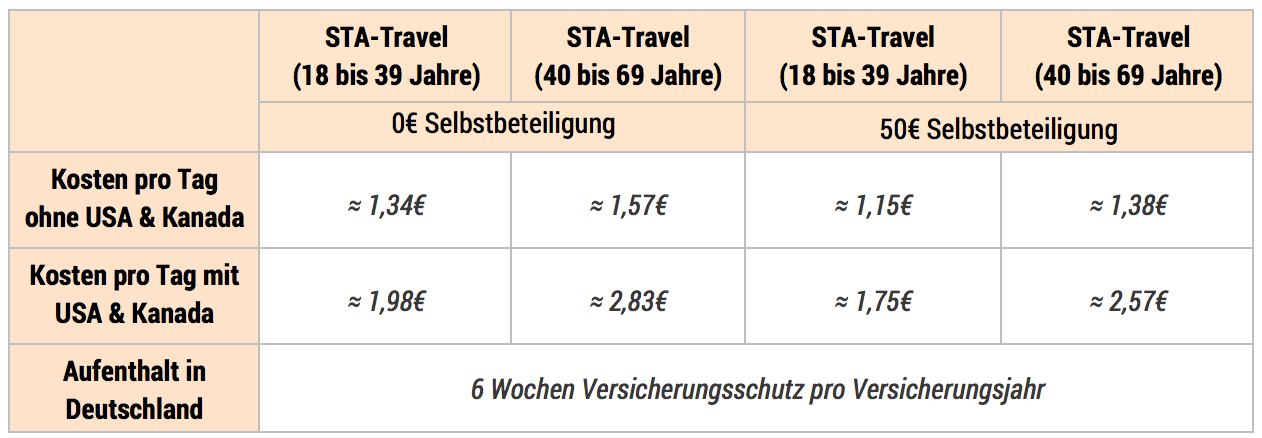

Die folgende Tabelle soll dir eine Übersicht geben. STA-Travel unterscheidet hierbei nochmals nach Alter und ob du einen Tarif mit oder ohne Selbstbeteiligung abschließt. Die Kosten beziehen sich auf eine alleinreisende Person. Es gibt auch Partnertarife sowie Tarife für andere Altersgruppen.

Sowohl die Hanse Merkur als auch STA-Travel beinhalten neben den hier beschriebenen Leistungen:

- einen medizinisch sinnvollen Rücktransport sowie

- schmerzstillende Zahnbehandlungen, Zahnfüllungen, Reparatur von bereits vorhandenem Zahnersatz sowie Zahnersatz nach Unfall (maximal 500€, bei STA-Travel bei einem Vertragsabschluss von weniger als 4 Monaten 250€)

Fazit:

➔ dauert deine Weltreise nicht länger als 1 Jahr und du lässt die USA & Kanada aus, ist die Auslandskrankenversicherung der Hanse Merkur mit 1,15€ pro Tag sehr gut geeignet! Zwar ist kein Aufenthalt in Deutschland abgedeckt, aber ein Jahr ist ein relativ überschaubarer Zeitraum. Außerdem hast du keine Selbstbeteiligung.

Hier kannst du die Krankenversicherung der Hanse Merkur abschließen*

➔ noch günstiger ist es bei STA-Travel, wenn du unter 39 Jahre alt bist, nicht in die USA oder nach Kanada möchtest und einen Selbstbehalt von 50€ in Kauf nimmst. Hierbei hast du außerdem noch die Möglichkeit, 6 Wochen Heimaturlaub in Deutschland zu machen, sofern du deine Reise länger als 5 Monate abschließt.

➔ wenn du auch in die USA und nach Kanada möchtest, solltest du dich aufgrund günstigerer Beiträge und der Option auf einen Deutschlandaufenthalt ebenfalls für STA-Travel entscheiden, entweder mit oder ohne Selbstbeteiligung.

➔ Arbeiten im Ausland ist mitversichert (zum Beispiel Work and Travel)

Hier kannst du die Krankenversicherung von STA-Travel abschließen*

Lies dir bitte vor Vertragsabschluss die Leistungsbeschreibungen und die Versicherungsbedingungen durch. Je nachdem sind Leistungen für dich relevant oder wichtig, für die du bereit wärst, etwas mehr zu zahlen und die ich hier nicht berücksichtigt habe.

3.4 Auslandskrankenversicherungen bis zu 5 Jahren

Die Hanse Merkur unterscheidet ab einem Versicherungszeitraum von mehr als 365 Tagen zwischen einem BASIC und einem PROFI Tarif. Der PROFI Tarif beinhaltet beispielsweise zusätzlich:

- Zahnersatz bis zu 80% (maximal 1000€ in den ersten beiden Jahren, danach maximal 1500€)

- Vorsorgeuntersuchungen zur Krebsfrüherkennung

Anders als bei der Krankenversicherung für höchstens 365 Tage gibt es nun eine Selbstbeteiligung von 25€

Die Leistungen von STA-Travel bleiben auch bei längerer Reisedauer gleich. Allerdings ist der Beitrag ein paar Cent höher. Dennoch ist es sinnvoll, bei Vertragsabschluss einen längeren Reisezeitraum anzugeben, sofern du noch unentschlossen bist, wie lang deine Reise gehen wird. Bei früherer Rückkehr werden dir zu viel gezahlte Prämien erstattet. Du kannst auch von unterwegs verlängern. In der Regel übernehmen die Versicherung eine Verlängerung aus Kulanz, außer du hattest zuvor bereits teure Behandlungen.

Fazit:

➔ bei einer Weltreise von mehr als einem Jahr ist vor allem die Auslandskrankenversicherung von STA-Travel zu empfehlen. Denn hier hast du die Möglichkeit, auf Selbstbeteiligung zu verzichten

➔ wenn du auch in die USA und nach Kanada möchtest, solltest du dich aufgrund wesentlich günstigerer Beiträge ebenfalls für STA-Travel entscheiden, entweder mit oder ohne Selbstbeteiligung.

➔ Arbeiten im Ausland ist mitversichert (zum Beispiel Work and Travel).

Hier kannst du die Krankenversicherung von STA-Travel abschließen*

➔ legst du während deiner Reise viel Wert auf Vorsorgeuntersuchungen zur Krebsfrüherkennung und möchtest diese nicht aus eigener Tasche zahlen oder es ist wahrscheinlich, dass du in den nächsten Jahren Zahnersatz benötigen wirst, empfehle ich dir den PROFI-Tarif der Hanse Merkur. Beide Leistungen werden in der Regel nicht von anderen Versicherungen übernommen. Allerdings macht dieser Tarif nur Sinn, wenn du nicht vor hast, in die USA oder nach Kanada zu reisen, da der Preis sonst sehr hoch ist.

Hier kannst du die Krankenversicherung der Hanse Merkur abschließen*

3.5 Meine Wahl

Für mich war es beim Abschluss meiner Auslandskrankenversicherung für meine Weltreise besonders wichtig, dass ich für eine gewisse Zeit in Deutschland mit versichert bin. Es kann immer was passieren oder ich bekomme so schlimmes Heimweh, dass ich es einfach nicht mehr aushalte. Außerdem wollte ich keine Selbstbeteiligung zahlen müssen, da ich gerne auch geringe Arztkosten erstattet bekommen möchte. Vor allem in Südostasien sind die Behandlungskosten teilweise sehr gering. Da ich zudem zeitlich nicht gebunden bin (weil ich mich gegen ein Sabbatjahr und für die Kündigung entschieden habe) und somit wahrscheinlich auch länger als ein Jahr unterwegs sein werde, habe ich mich für den Tarif von STA-Travel* entschieden. Abgeschlossen habe ich diesen insgesamt für 3 Jahre.

4. Tipps und Wissenswertes

4.1 Must-Haves einer Auslandskrankenversicherung

Achte bei deiner Auslandskrankenversicherungen immer darauf, dass ein Krankenrücktransport mit eingeschlossen ist. Häufig entspricht die medizinische Versorgung weltweit nicht dem europäischen Standard. Je nachdem, was dir auf deiner Reise passiert und wo du dich zu diesem Zeitpunkt befindest, kann es sein, dass du nicht ausreichend behandelt werden kannst. Hierbei gilt auf jeden Fall zwischen einem medizinisch notwendigen Rücktransport und einem sinnvollen Rücktransport zu unterscheiden!!

- medizinisch notwendig ist ein Rücktransport, wenn die medizinische Versorgung vor Ort nicht ausreicht, um dich angemessen zu behandeln

- medizinisch sinnvoll ist ein Rücktransport dann, wenn neben der reinen medizinischen Versorgung eine Genesung in der Heimat im Umfeld deiner Freunde und deiner Familie auch aufgrund psychischer Gesichtspunkte vorteilhaft ist

Außerdem ist es immer auch ratsam, dass Zahnbehandlungen in einem gewissen Umfang von der Auslandskrankenversicherung mit abgedeckt werden.

4.2 Zeitpunkt des Vertragsabschlusses

Hast du dich für eine Auslandskrankenversicherung entschieden, musst du diese für die gesamte Dauer deiner Weltreise abschließen. Das heißt vom Tag deines Hinflugs bis zum Tag deines Rückflugs. Selbst wenn du am Anfang eines Monats fliegst und deine Krankenversicherung aus Deutschland noch bis Ende des Monats läuft. Du musst deine Auslandskrankenversicherung immer vom Tag des Hinflugs an abschließen. Eventuell kann deine Versicherung als Nachweis dein Flugticket oder Abrechnungen deiner Kreditkarte verlangen.

4.3 Verlängerung der Auslandskrankenversicherung auf Weltreise

Weißt du noch nicht genau, wie lange du unterwegs sein möchtest, empfehle ich dir, deine Auslandskrankenversicherung für einen längeren Zeitraum abzuschließen. Kommst du dann doch früher zurück, wird dir dein zu viel gezahltes Geld erstattet. Natürlich kannst du auch von unterwegs aus versuchen, deine Krankenversicherung zu verlängern. Hast du allerdings vorher schon einige teurere Versicherungsfälle zu verbuchen, kann es sein, dass die Versicherung deine Verlängerung ablehnt.

4.4 Wechsel der Auslandskrankenversicherung während der Weltreise

Da du deine Auslandskrankenversicherung für die gesamte Reisedauer abschließen musst, kannst du diese nicht von unterwegs aus wechseln. Anfangs habe ich auch darüber nachgedacht, die günstige Versicherung der Hanse Merkur für ein Jahr abzuschließen und dann nach einem Jahr von unterwegs aus zur STA-Travel zu wechseln. Geht aber leider nicht. Außer du machst nach einem Jahr einen kurzen Zwischenstopp in Deutschland und fliegst von hier aus dann erneut los. Denk dran, dass du für diese Zeit aber wieder deine Versicherung aus der Heimat aufnehmen musst.

4.5 Spontan doch in die USA / nach Kanada?

Angenommen du hattest nicht vor, die USA und Kanada zu bereisen, merkst aber unterwegs, dass du doch gerne hin möchtest. Einziges Problem: Du hast deine Auslandskrankenversicherung vorher exklusive USA und Kanada abgeschlossen. Kein Grund diese Länder auszulassen. Du hast sogar mehrere Optionen:

- Kontaktiere deine Versicherung und sag ihr, dass du gerne in den Tarif inklusive USA und Kanada wechseln möchtest. In der Regel ist das kein Problem. ABER: deine Versicherung wird auch rückwirkend in den anderen Tarif umgestellt. Somit bezahlst du für deine bereits zurückliegende Reise den entsprechenden Differenzbetrag

- Bei STA-Travel* werden ab einer Reisedauer von 7 Monaten 2 Wochen in den USA und Kanada zu mitversichert. Perfekt für einen Kurztrip!

- Es gibt Versicherungen, die du auch von unterwegs aus abschließen kannst. Hierzu zählt Beispielswiese die Care Global NAFTA Auslands-Krankenversicherung. Bis zu 185 Tage kannst du von unterwegs aus einen Aufenthalt in den USA und Kanada versichern. Je nach Alter und gewähltem Tarif schwanken die Beiträge. Fülle am besten das Online-Antragsformular aus, um deinen individuellen Beitrag zu ermitteln. Schau dann, ob es nicht sogar doch günstiger ist, dich bei deiner bestehenden Auslandskrankenversicherung rückwirkend zu versichern wie in Punkt 1 beschrieben.

4.6 Umsteigen in den USA / Kanada – Transitaufenthalt

Bei den meisten Auslandskrankenversicherungen wird auch ein Transitaufenthalt von maximal einer Übernachtung in den USA und Kanada abgedeckt. ACHTUNG: häufig gilt dieser Transitaufenthalt nur, wenn du dich auf deinem direkten Heimweg befindest. Informiere dich deshalb vor der Flugbuchung bei deiner Versicherung über die genauen Bedingungen.

5. Wohin mit der eigenen Versicherung aus Deutschland während der Reise?

Je nachdem, ob du vor deiner Reise freiwillig gesetzlich, gesetzlich pflichtversichert oder privat versichert warst, machen unterschiedliche Möglichkeiten Sinn. Entweder lässt du deine Versicherung weiter laufen und schmeißt dein Geld zum Fenster raus oder du kündigst deine Krankenversicherung. Außerdem macht es manchmal auch Sinn, deine Versicherung auf Anwartschaft zu setzen. In jedem Fall solltest du deine Versicherung vor Reiseantritt über dein Vorhaben informieren und dich individuell beraten lassen.

5.1 Gesetzliche Krankenversicherung

Bist du gesetzlich pflichtversichert, ist es am sinnvollsten, wenn du deine Krankenversicherung vor deiner Reise kündigst. Schließlich bist du für den Zeitraum der Reise über deine Auslandskrankenversicherung versichert, die ab einem Zeitraum von mehr als 6 Wochen einen Ersatz deiner Versicherung darstellt. Als Nachweis musst du hierfür häufig neben deiner Versicherungsbescheinigung auch ein Flugticket nachweisen. Daher gilt: erst den Flug buchen, dann deine Auslandskrankenversicherung abschließen, zu deiner deutschen Versicherung Kontakt aufnehmen, deinen Fall schildern, Nachweise einreichen und das wars auch schon. Bist du nach deiner Reise wieder da, muss deine gesetzliche Krankenkasse dich auch wieder aufnehmen.

Bist du hingegen freiwillig gesetzlich versichert, macht eventuell eine Anwartschaft Sinn. Dies bedeutet, dass du im Monat einen gewissen Betrag zahlst, allerdings keine Ansprüche auf Versicherungsleistungen besitzt. Der Vorteil liegt jedoch darin, dass deine Versicherung dich, sobald du wieder da bist, auch wieder aufnehmen muss. Hattest du keine Anwartschaft, kann es zu Schwierigkeiten bei der Wiederaufnahme kommen. Erkrankst du beispielsweise auf deiner Reise und müsstest bei deiner Rückkehr in Deutschland weiter behandelt werden, kann deine Versicherung dich ablehnen. Denn zuvor warst du freiwillig gesetzlich versichert. Jetzt sagst du natürlich zurecht, dass doch in Deutschland Versicherungspflicht besteht. Stimmt auch! Allerdings musst du dich dann freiwillig privat versichern, was unter Umständen sehr teuer werden kann! Daher entweder das Risiko eingehen und gesund bleiben oder dir ein Angebot für eine Anwartschaft machen lassen.

Achtung: Bist du freiwillig gesetzlich versichert und möchtest für deine Reise aus der Versicherung austreten, gibt es bestimmte Kündigungsfristen. Informiere dich also rechtzeitig, wann du kündigen solltest, damit du nicht noch ein paar Monate den vollen Beitrag weiterzahlen musst. Ausnahme: Du bist familienversichert. Hier findest du nähere Informationen.

Die Versicherung einfach so weiterlaufen lassen macht in keinem Fall Sinn.

5.2 Private Krankenversicherung

Ich selbst war vor meiner Reise verbeamtet und somit privat versichert sowie beihilfeberechtigt. Meine private Versicherung während der Reise weiterlaufen zu lassen, wäre mir zu teuer gewesen. Da ich mich nämlich aus meinem Beamtenstatus entlassen lassen habe, habe ich auch meinen Beihilfeanspruch verloren. Somit hätte ich mich zu 100% privat versichern lassen müssen. Das wäre mir mit ein paar hundert Euro im Monat eindeutig zu teuer gewesen.

Eine Möglichkeit war, die Versicherung zu kündigen. Hierbei hätte ich während der Reise keine zusätzlichen Kosten gehabt. Allerdings würden mich eventuell große Schwierigkeiten erwarten, wenn ich eines Tages wieder zurück nach Deutschland komme. Im schlimmsten Fall würde sowohl die private als auch die gesetzliche Versicherung eine Wiederaufnahme verweigern und ich hätte keinen Versicherungsschutz. Außerdem müsste ich einen erneuten Gesundheitscheck durchlaufen und wäre bei einem Wiedereintritt auch etwas älter, sodass sich mein Beitrag erhöhen würde.

Die zweite Möglichkeit, die bei einer privaten Versicherung im Gegensatz zur gesetzlichen auch durchaus Sinn macht, ist die der Anwartschaft. Der Vorteil ist hierbei ganz klar, dass du, wenn du wieder in Deutschland bist, zu deinen alten Konditionen aufgenommen wirst und ab dem ersten Tag einen Anspruch auf Versicherungsschutz hast. Dein Gesundheitsstatus wird vor Beginn deiner Reise sozusagen eingefroren. Dein Beitrag erhöht sich folglich auch nicht, wenn du zum Beispiel auf deiner Reise eine Allergie entwickelst.

ACHTUNG (Update 2019): Wie ich leider zwei Wochen vor Reisebeginn durch einen Brief meiner Versicherung erfahren musste, stellt sich die private Pflegepflichtversicherung bei längeren Auslandsaufenthalten quer! Während du gesetzlich versichert bist und aufgrund deiner Auslandskrankenversicherung keine weiteren Kosten (sowohl für die Kranken- als auch für die Pflegeversicherung) hast, sieht das bei der privaten Pflegepflichtversicherung anders aus. Ich konnte diese nicht wie angedacht ebenfalls auf einen Anwartschaftstarif umstellen. Stattdessen musste ich jeden Monat den vollen Betrag von fast 30€ zahlen.

Aus einem offiziellen Schreiben der privaten Pflegepflichtversicherung ging hervor, dass dieser Betrag nicht gezahlt werden muss, wenn man dauerhaft im Ausland lebt. Laut meiner privaten Pflegepflichtversicherung hätte ich mich hierfür aus Deutschland abmelden müssen. Per Definition kann ich jedoch auch dauerhaft im Ausland leben, wenn sich mein Lebensmittelpunkt länger als 6 Monate außerhalb von Deutschland befindet. Und nicht, wenn ich mich aus Deutschland abgemeldet habe. Allerdings saß aufgrund der zeitlichen Knappheit leider am kürzeren Hebel und einfach nicht überweisen war für mich auch keine Option. Ich bin schließlich nach einem halben Jahr wieder zurück nach Deutschland und habe mich für zwei Monate als Vertretungslehrer anstellen lassen. Somit war ich dann wieder gesetzlich pflichtversichert und konnte meine privaten Pflegeplichtversicherung ebenfalls auf Anwartschaft setzen.

➔ Je nach privater Versicherung, gewähltem Tarif, Beihilfeanspruch, großer Anwartschaft, kleiner Anwartschaft, etc. gibt es viele unterschiedliche Möglichkeiten, was du für die Dauer deiner Reise mit deiner Versicherung anstellen kannst. Lass dich am besten persönlich bei deiner Versicherung beraten. Eventuell macht es auch Sinn, bereits vor deiner Reise durch einen kurzen Job mit sozialversicherungspflichtigem Anstellungsverhältnis wieder gesetzlich pflichtversichert zu sein. Dann sparst du dir die Kosten einer Anwartschaft. Du solltest dir allerdings auch Gedanken über die Zeit nach deiner Reise machen und nicht nur das Geld sehen, das du jetzt vielleicht einsparst. Möchte ich zum Beispiel nach meiner Reise wieder als Lehrerin arbeiten, werde ich froh sein, Geld in meine Anwartschaft investiert zu haben.

Stand: 09/2019